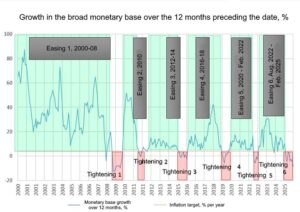

Pentru a evalua cât de strictă este politica monetară, este util să analizăm modul în care baza monetară s-a modificat în ultimele 12 luni. Ținta de inflație stabilită de banca centrală este de 4%, și ar fi ciudat să numim o politică „restrictivă” dacă autoritatea de reglementare extinde baza monetară într-un ritm mai rapid decât această țintă. În acest caz, dacă baza depășește cu mai mult de 4% nivelul de acum un an, politica băncii centrale este relaxată. Doar atunci când creșterea bazei pe parcursul unui an este sub 4% politica poate fi numită, în mod logic, restrictivă.

Aplicarea acestui criteriu arată că politica monetară a Rusiei a devenit restrictivă în martie 2025 și a rămas astfel timp de nouă luni consecutive. Prin contrast, în 2024, perioadele scurte de înăsprire s-au limitat la februarie și iunie, iar în 2022 încercări serioase de a limita inflația prin restrângerea creșterii masei monetare au fost observate din martie până în septembrie 2022. Atunci, Banca Rusiei a reușit să încetinească creșterea prețurilor timp de șase luni, dar apoi a relaxat din nou politica în încercarea de a „stimula economia”. Acea fază a durat aproape doi ani și jumătate și a dus la ceea ce a ajuns să fie cunoscut drept supraîncălzire.

Înainte de război, o politică restrictivă a fost la fel de rară: din martie până în octombrie 2019, din martie 2015 până la începutul lui 2016, în vara lui 2011 și din decembrie 2008 până în noiembrie 2009. Atât. În toate celelalte perioade, politica a fost relaxată, iar creșterea bazei monetare a ajuns chiar și la 40% pe an.

La 1 ianuarie 2025, baza monetară, în definiție largă, se ridica la 27,96 trilioane de ruble; până la 1 decembrie aceasta scăzuse ușor, la 27,85 trilioane. Nu mai crește, ceea ce este un semn clar că banca centrală încearcă în mod serios să țină sub control inflația.

Totuși, imaginea arată diferit atunci când este analizată masa monetară mai largă. Cea mai recentă valoare, la 1 noiembrie, era de 123 de trilioane de ruble — cu 5% mai mare decât la începutul lui 2025 și cu 13% mai mare decât cu un an înainte. Este de remarcat faptul că, din creșterea de 5% de la începutul anului, 1,5 puncte procentuale s-au înregistrat în ultima lună.

Banca centrală a încetat să mai umfle masa monetară, dar, cu toate acestea, permite băncilor comerciale să facă acest lucru. Baza monetară nu crește, însă „banii bancari” sau „banii de credit” continuă să se extindă (deși mai lent decât înainte). Multiplicatorul — raportul dintre M2 și baza monetară — a crescut de la 4,19 la 4,58. Creditul continuă să se umfle, ceea ce poate stimula cererea pentru multe bunuri — și, prin urmare, prețurile. La 1 noiembrie, depozitele populației în băncile rusești au depășit pentru prima dată pragul de 60 de trilioane de ruble. În ultimul an, acestea au crescut cu 20%, iar din 1 noiembrie 2022 s-au dublat.

- Creditul continuă să se umfle, ceea ce poate stimula cererea pentru multe bunuri — și, implicit, prețurile.

În același timp, datoria este în creștere, mai ales în sectorul corporativ. Companiile rusești datorează băncilor 84 de trilioane de ruble, ceea ce reprezintă o creștere de 11% față de anul trecut (inclusiv 6,3% doar în ultimele patru luni). Cu trei ani în urmă, datoria corporativă se ridica la doar 48 de trilioane de ruble.

Astfel, deși Banca Rusiei a încetat să mai creeze direct bani „din aer”, băncile comerciale care operează sub supravegherea sa continuă să facă acest lucru în mod activ. Politica antiinflaționistă rămâne moderată și prudentă. Având în vedere că pe 19 decembrie banca centrală a redus din nou rata-cheie — până la 16% — scăderea inflației s-ar putea dovedi a fi doar o surpriză plăcută, dar temporară.

Criza bugetară

- Majorarea impozitului a avantajat doar Kremlinul, în timp ce companiile și bugetele regionale au pierdut.

Veniturile bugetului federal generate din accizele aplicate bunurilor produse intern au crescut cu 27% față de anul precedent, ca urmare a majorării ratelor. Accizele au fost mărite pentru țigarete și produse din tutun, alcool și băuturi îndulcite cu zahăr. În plus, au fost introduse accize pentru medicamente care conțin alcool, materii prime de nicotină, amestecuri de nicotină fără tutun și gaz natural folosit pentru producția de amoniac.

În final, veniturile din taxa pe valoarea adăugată (TVA) aplicată bunurilor și serviciilor produse intern au crescut cu 17% și, pentru prima dată în istorie, au depășit veniturile din petrol și gaze. La fel ca în cazurile menționate anterior, ritmul de creștere al încasărilor fiscale a depășit creșterea bazei impozabile. Veniturile statului din TVA au crescut mai repede decât valoarea adăugată în sine. Explicația este aceeași: o povară fiscală relativ mai mare.

Începând cu 1 ianuarie 2025, regimul fiscal simplificat care permitea companiilor cu venit anual de peste 60 de milioane de ruble să evite plata TVA a fost practic desființat, iar din 2026 rata principală a TVA va fi majorată suplimentar — de la 20% la 22%, iar lista contribuabililor va fi extinsă. Aceasta poate permite guvernului să continue să crească încasările, însă doar cu prețul sărăcirii rapide a celor care plătesc aceste taxe.

Între timp, veniturile legate de importuri merg în direcția opusă. În primele 11 luni ale lui 2025, încasările din TVA aplicată bunurilor importate au scăzut cu 14%, veniturile din drepturi vamale au scăzut cu 15%, iar accizele pe importuri au scăzut cu 22%. Este o scădere destul de abruptă. Dinamica generală a importurilor în acest an a fost, de asemenea, negativă, dar nu atât de dramatică: importurile în Rusia, măsurate în dolari, au scăzut cu 2,4%, iar exporturile au înregistrat un declin moderat de 4,3%.

În ceea ce privește bilanțul final al cheltuielilor federale și al deficitului bugetar, calculele concludente trebuie amânate până la apariția rezultatelor din decembrie. Totuși, practica arată că în ultima lună a anului cheltuielile sunt semnificativ mai mari — uneori de mai multe ori — decât în orice altă lună. De exemplu, în 2023 cheltuielile din decembrie au fost de 2,32 ori mai mari decât nivelul mediu lunar din ianuarie până în noiembrie, iar în 2024 au fost de 2,54 ori mai mari. Veniturile nu prezintă astfel de dinamici, ceea ce înseamnă că deficitul bugetar crește de obicei brusc în această perioadă. Dacă acest trend este extrapolat pentru decembrie 2025, cheltuielile totale anuale ar putea ajunge între 45 și 45,8 trilioane de ruble (deși Ministerul Finanțelor susține că se va opri la doar 42,8 trilioane).

De-a lungul anului, ministrul Finanțelor, Anton Siluanov, și colegii săi au spus în repetate rânduri că deficitele neobișnuit de mari înregistrate la început vor fi compensate, în cele din urmă, de o creștere mai mică decât de obicei a cheltuielilor din decembrie. Și într-adevăr, ritmul creșterii cheltuielilor a încetinit pe măsură ce 2025 a avansat: în primul trimestru a depășit nivelul de anul trecut cu 24,5%, în primul semestru cu 20,2%, iar după nouă luni cu 19,5%. În același timp, însă, deficitul proiectat de Ministerul Finanțelor a crescut — de la 0,5% din PIB la începutul anului până la 2,6% din PIB în prezent. Dacă „gaura” bugetară se mărește de cinci ori în doar câteva luni, previziunile suplimentare ale autorităților financiare trebuie tratate cu scepticism.

- Dimensiunea finală a deficitului bugetar al Rusiei va fi cunoscută abia la începutul anului 2026.

Momentul adevărului se apropie. Dacă Ministerul Finanțelor își va respecta promisiunea, deficitul bugetar va părea relativ nesemnificativ. Criteriile de la Maastricht, folosite ca standard în Uniunea Europeană (chiar dacă sunt adesea încălcate de multe state membre), recomandă menținerea deficitului sub 3% din PIB. Totuși, în 2025 doar trei țări din G7 s-au încadrat în aceste limite: Canada (1,9%), Japonia (2,85%) și Germania (2,95%). Deficitul Italiei este de 3,3% din PIB, al Marii Britanii 4,4%, al Franței 5,5%, iar al Statelor Unite 6,5%. Chiar și un deficit rus de 2,6% nu ar părea alarmant în acest context. Totuși, problema este că, dacă obișnuita explozie a cheltuielilor din decembrie s-a produs, deficitul ar putea ajunge la 8–9 trilioane de ruble, adică 3,6%–4% din PIB.

Recesiunea economică

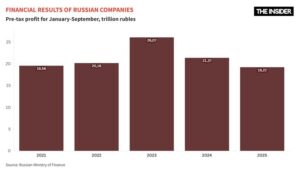

Chiar dacă bugetul ar putea fi readus sub control, asta ar reprezenta doar un succes pe termen scurt. Echilibrarea finanțelor prin majorarea taxelor în timp ce economia se contractă este un impas — și exact pe acest drum se află Rusia acum. Profiturile cumulate ale companiilor rusești, măsurate de agenția națională de statistici Rosstat, au scăzut pentru al doilea an consecutiv și au atins cel mai scăzut nivel din ultimii cinci ani.

Rezultatul financiar final înainte de taxe pentru perioada ianuarie–octombrie a ajuns la doar 90% din nivelul de anul trecut, care, la rândul său, reprezenta doar 82% din cifra din 2023. Situația este deosebit de gravă în exploatarea cărbunelui: producția a fost slabă pentru al doilea an consecutiv, iar pierderile totale s-au cvadruplat, ajungând la 328 de miliarde de ruble în primele 10 luni ale anului. Silvicultura, exploatarea forestieră și prelucrarea lemnului, care erau profitabile în 2024, se află și ele acum pe minus. Unele industrii rămân în surplus, dar profiturile lor au scăzut la jumătate sau mai mult — acestea includ extracția de petrol și gaze naturale, producția de cocs și produse petroliere și industria hârtiei. În industria auto și în transportul feroviar de marfă, profiturile au scăzut cu peste 75%.

În construcții, profiturile au crescut de 1,5 ori, dar în lucrările inginerești civile au scăzut cu 35%. Profiturile totale din comerț reprezintă doar 77% din nivelul de anul trecut. Comerțul en-gros este în scădere, comerțul cu amănuntul a înregistrat o creștere de 6%, în timp ce dealerii auto și-au văzut profiturile prăbușindu-se. Transporturile arată o dinamică mixtă: transportul rutier de marfă și-a pierdut aproape jumătate din profituri, cel feroviar trei sferturi, iar transportul pe apă 27%. În același timp, transportul prin conducte și transportul interurban de pasageri și-au menținut nivelul de anul trecut, iar transportul aerian și-a triplat profiturile.

Pe fundalul unui declin general al afacerilor din Rusia, unele sectoare se pot mândri cu creșteri de profit. Acestea includ IT, transport aerian, pescuit, cercetare și dezvoltare, precum și servicii financiare și de asigurări. În toate aceste segmente, rezultatele din 2025 s-au dublat cel puțin față de aceeași perioadă a anului anterior.

Succesul companiilor IT se explică ușor prin creșterea globală a sectorului și prin activitatea redusă a competitorilor occidentali pe piața rusă. În același timp, contractele guvernamentale joacă un rol important în stimularea cercetării și dezvoltării — chiar dacă aceasta nu este de tipul care să îmbunătățească cu adevărat viața oamenilor.

În termeni absoluți, cei mai câștigători au fost finanțatorii și asigurătorii. Rezultatul lor financiar cumulat a crescut cu mai mult de 1 trilion de ruble. Aproape jumătate din această creștere a fost generată de sporirea veniturilor nete din dobânzi ale băncilor comerciale — în creștere cu 425 de miliarde de ruble în primele nouă luni ale anului. Perioada cu dobânzi ridicate a făcut ca veniturile din dobânzi ale băncilor să crească de la 16,4 trilioane la 22,3 trilioane de ruble, în timp ce cheltuielile au crescut mai puțin abrupt, de la 11,4 trilioane la 17 trilioane. Dobânzile percepute la împrumuturi au crescut mai repede decât cele plătite la depozite, iar ratele ridicate au crescut și valoarea obligațiunilor guvernamentale aflate în portofoliile băncilor.

Acțiunile rusești, însă, au scăzut de la începutul lui 2025, deși nu la fel de abrupt ca în dezastrul din 2024. Pentru o comparație mai largă, în timp ce piața de capital din Rusia a scăzut cu 2,6%, piețele din Statele Unite, Marea Britanie, Germania, Japonia și China au crescut între 18% și 27%.

Statisticile privind producția fizică a principalelor produse arată, de asemenea, o imagine de declin.

În termeni valorici, Rosstat evaluează producția în 24 de industrii manufacturiere și înregistrează scăderi în 17 dintre ele. Cele mai mari declinuri s-au înregistrat în industria auto (minus 23%), producția de articole din piele (minus 14%) și tipărire (minus 13%). Creștere a fost înregistrată doar în șapte industrii, în principal cele legate de sectorul militar: produse metalice fabricate, excluzând mașini și echipamente, alte echipamente de transport, reparații și instalarea de mașini și echipamente, precum și computere, produse electronice și optice. De asemenea, s-au înregistrat creșteri modeste în producția de tutun și textile și o creștere mai vizibilă în producția de medicamente și materiale utilizate în scopuri medicale și veterinare.

Este evident că achizițiile militare și medicale sunt în mare parte realizate de stat, ceea ce redirecționează resursele de la alte sectoare. Această imagine confirmă că aproape toate industriile „donatoare” se contractă, ceea ce înseamnă că sectoarele prioritare ale guvernului vor continua să fie subvenționate pe seama acestor donatori.

Totuși, categoria de contribuabili care suferă cel mai mult este reprezentată de antreprenori. Pe măsură ce profiturile scad și piața de capital se prăbușește, taxele sunt majorate în primul rând pentru afaceri (chiar dacă îi afectează și pe ceilalți, indirect). Ca urmare, structura creditelor acordate de băncile rusești arată că persoanele juridice împrumută tot mai mult de la persoane fizice.

- Categoria de contribuabili care suferă cel mai mult este reprezentată de antreprenori.

„Tot ceea ce se întâmplă în economia rusă poate fi descris cu ușurință de un manual introductiv de macroeconomie care explică ciclul economic generat de cheltuielile guvernamentale”, a declarat economistul Tatiana Mihailova, profesor asociat invitat la Universitatea din Pennsylvania, pentru The Insider Live. „Statul cheltuie bani pe armată sau, să zicem, pe infrastructură. Acei bani se răspândesc în economie prin multiplicator, ajung în buzunarele oamenilor și stimulează cererea de bunuri și servicii. Inflația începe apoi să crească, mai ales atunci când, ca în Rusia, cheltuielile guvernamentale nu se duc către nimic productiv care să ajute economia să crească. Banii își pierd valoarea, consumul devine mai greu, creșterea veniturilor reale se oprește, stimulul se epuizează, inflația scade și economia începe să se retragă. În Rusia, această etapă durează din toamna lui 2024. Asta înseamnă că economia nu a mai crescut în termeni reali de un an. Unele sectoare au început să scadă, iar consumul începe să stagneze.”

Teama de inflație și reticența de a explica societății de ce a fost nevoită să facă sacrificii atât de mari și aparent inutile au condus regimul către o politică de austeritate pentru 2026 — majorarea taxelor și reducerea cheltuielilor — inclusiv pe partea militară, dacă cifrele oficiale ale bugetului pentru anul viitor sunt de crezut.

Dar această strângere a curelei a venit prea târziu. Povara impusă donatorilor net ai economiei — oamenii și întreprinderile obligați să subvenționeze pe toți ceilalți — a devenit deja excesivă. Sub această greutate, sectorul productiv a început să se contracte, ceea ce face ca veniturile fiscale percepute din profituri, cifră de afaceri, valoare adăugată și active existente să scadă.

Economia Rusiei, așa cum arată ea la intrarea în 2026, este ca un grup de oameni aflați pe un aisberg ce se topește încet. Structura de sprijin se topește de la sine, dar nefericiții exploratori polari rup constant bucăți din ce în ce mai mari și, din răzbunare, le aruncă spre oameni la fel de disperați, aflați pe aisbergul vecin. Sunt greu de imaginat efortul și sacrificiile care vor fi necesare pentru a reveni la normalitate odată ce pe aisbergul „Rusia” conducerea inevitabil se va schimba. >>