Deficitul bugetar al Rusiei în perioada ianuarie–aprilie aproape s-a dublat comparativ cu aceeași perioadă a anului trecut, ajungând la aproape 6 trilioane de ruble, depășind deja cu mult ținta anuală. Autoritățile recunosc acest lucru, dar nu au nicio intenție de a schimba direcția: ratele dobânzilor rămân ridicate, iar acestea, împreună cu taxele mai mari, pun presiune asupra mediului de afaceri. Creșterea prețului petrolului la 95 de dolari pe baril — consecință a închiderii Strâmtorii Ormuz pe fondul escaladării conflictului din Golful Persic — va îmbunătăți parțial calculele bugetare, însă diferența dintre scenariile optimiste și cele pesimiste privind prețul petrolului se ridică la doar 3 trilioane de ruble. Acest lucru nu este suficient pentru a acoperi deficitul bugetar sau pentru a opri declinul dintr-o serie de sectoare ale producției civile, unele dintre ele înregistrând scăderi de până la 10%. Între timp, datoria publică crește mai rapid decât PIB-ul, iar Rusia pierde treptat ceea ce, în ultimii 20 de ani, a fost considerat principalul său avantaj macroeconomic: cel mai redus nivel al poverii datoriei dintre marile economii, notează The Insider.

Economia: de la declin la o recuperare parțială

La începutul anului 2026, economia Rusiei a trecut de la încetinirea creșterii la o contracție propriu-zisă. În ianuarie, PIB-ul a scăzut cu 1,8% față de anul precedent, iar în februarie cu 1,1%. Chiar și Vladimir Putin, în cadrul reuniunilor pe teme economice, a vorbit constant despre deteriorarea indicatorilor macroeconomici, remarcând că „deja de două luni la rând dinamica economică, din păcate, este în scădere”.

Însă în martie traiectoria s-a schimbat. Potrivit Ministerului Dezvoltării Economice, PIB-ul a crescut cu 1,8% față de aceeași perioadă a anului trecut, recuperând astfel aproape integral declinul anterior. Ca urmare, PIB-ul din primul trimestru a scăzut cu doar 0,3%.

Declinul este explicat parțial printr-un efect de calendar: ianuarie 2026 a avut cu două zile lucrătoare mai puțin decât ianuarie 2025, iar februarie a avut o zi mai puțin. Însă motivele depășesc cu mult calendarul. În mod firesc, lista cauzelor trebuie să înceapă cu cheltuielile militare masive și, ca o consecință, cu taxele mai mari — în special TVA-ul, care la începutul anului a fost extins asupra unui număr mai mare de contribuabili, iar pentru mulți au fost majorate și cotele. Astfel de explicații lipsesc în mod evident din declarațiile oficiale ale lui Putin.

Dacă analizăm datele pe sectoare individuale, devine clar că majoritatea industriilor non-militare rămân sub presiune. Producția industrială este ușor pozitivă, în creștere cu 0,3%. Totuși, producția manufacturieră a scăzut cu 0,7%, iar producția de metale, automobile, materiale de construcții, hârtie, produse tipărite și îmbrăcăminte s-a redus cu peste 10%. În aceste sectoare, atât cererea, cât și capacitatea de producție sunt în declin, pe măsură ce companiile suferă din cauza taxelor mai mari, a redirecționării resurselor către sectorul militar, a restricțiilor de internet, a deteriorării așteptărilor economice și a pierderii accesului la tehnologii străine.

Printre indicatorii relativ stabili se numără rata șomajului (care rămâne scăzută), cheltuielile de consum (care cresc în ritmul inflației) și veniturile reale (care continuă să depășească inflația).

Prognozele pentru întregul an rămân prudente. Prognoza din septembrie a Ministerului Dezvoltării Economice estima o creștere a PIB-ului de 1,3%, însă ministrul Maxim Reșetnikov a declarat că această estimare va fi revizuită în scădere în luna mai. Între timp, Banca Centrală insistă că economia va reveni la o creștere cuprinsă între 0,5% și 1,5%.

„În primul trimestru, activitatea economică a încetinit. Acest lucru a fost parțial legat de adaptarea economiei la modificările fiscale. Și factorul calendaristic a avut un rol”, a declarat președinta Băncii Centrale, Elvira Nabiullina. „În trimestrul al doilea, acest factor va acționa în sens invers. În mai–iunie anul acesta vor exista cu trei zile lucrătoare mai multe decât în aceeași perioadă a anului trecut. Toate acestea înseamnă că o evaluare mai exactă a tendințelor producției poate fi făcută doar pe baza statisticilor pentru prima jumătate a anului.”

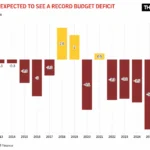

Deficit bugetar-record

Modul în care statul își cheltuiește banii s-a schimbat și el. În primele patru luni ale anului, deficitul bugetului federal a ajuns la 5,9 trilioane de ruble, depășind deja cifra planificată pentru întregul an, de 3,8 trilioane. Pentru corectitudine, trebuie spus că și deficitul după primul trimestru al anului 2025 a fost semnificativ, însă atunci Ministerul Finanțelor a anunțat că luna martie s-a încheiat cu excedent și că obiectivele anuale privind echilibrul structural al bugetului vor fi menținute. În comentariile privind rezultatele primului trimestru din 2026 nu mai apare nicio referire la acest aspect — doar o mențiune despre accelerarea finanțării cheltuielilor.

În perioada ianuarie–aprilie, cheltuielile au crescut cu 16% față de aceeași perioadă a anului precedent, iar dinamica din interiorul trimestrului este, de asemenea, semnificativă: în 2026, cheltuielile din martie le-au depășit pentru prima dată pe cele din februarie, în timp ce în perioada 2023–2025 martie fusese o lună de relativă restricție bugetară. În ultimii trei ani, cheltuielile din martie reprezentau 79–90% din nivelul lunii februarie, în timp ce în 2026 au ajuns la 110%.

Cheltuielile efective din trimestru au reprezentat 29,2% din planul anual, deși, în cazul unei distribuții uniforme a cheltuielilor, ar fi trebuit să fie de 25%. O extrapolare directă a acestei proporții pe întreg anul ar implica cheltuieli de 50 de trilioane de ruble — cu 13–14% peste nivelul planificat de 44,1 trilioane de ruble. Totuși, datele istorice arată că depășirea cheltuielilor la începutul anului este, în general, compensată în trimestrele următoare: în 2025, depășirea finală a fost de doar 3,5%.

Dacă un tipar similar se repetă în 2026, cheltuielile anuale vor ajunge la 45,6–45,8 trilioane de ruble — tot peste nivelul planificat, chiar și în condițiile în care, în restul celor nouă luni, cheltuielile lunare nu depășesc în medie 3,65 trilioane de ruble.

La fel de relevantă eate și evoluția soldului bugetar lunar. În ultimii trei ani, luna martie a înregistrat un excedent: veniturile sunt în mod tradițional ridicate datorită calendarului plăților impozitului suplimentar pe veniturile din extracția de hidrocarburi, iar cheltuielile sunt mai reduse. În 2026 însă, chiar și luna martie s-a încheiat cu deficit. Mai mult, în 2025 doar trei luni au înregistrat excedent: martie, august și septembrie. Pierderea excedentului din martie în acest an face ca reducerea deficitului acumulat în 2026 să fie și mai dificilă.

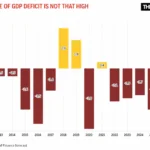

Dacă se presupune că cele 8,3 trilioane de ruble obținute în primul trimestru reprezintă exact un sfert din veniturile anuale totale, atunci cifra pentru întregul an ar ajunge la 33,2 trilioane de ruble. Iar chiar și folosind o estimare relativ optimistă a cheltuielilor de 45,7 trilioane de ruble, rezultă un deficit bugetar federal de 12,5 trilioane de ruble, ceea ce ar fi de 2,2 ori mai mare decât anul trecut și de aproape 3,3 ori mai mare decât prognoza actuală a bugetului. Un astfel de deficit ar reprezenta peste 5% din PIB.

Dacă ar fi finanțat prin împrumuturi, acest lucru ar însemna că datoria publică internă ar crește de o dată și jumătate într-un singur an — de la 30,7 trilioane la 43,5 trilioane de ruble (în 2025 a crescut cu aproape 30%, de la 23,7 trilioane la 30,7 trilioane de ruble). Și acest lucru este doar la nivel federal, fără a lua în calcul deficitele și datoriile regionale.

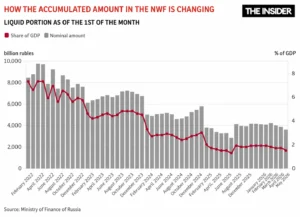

Ministerul Finanțelor nu a dezvăluit încă sursele folosite pentru finanțarea deficitului federal în ianuarie–martie, însă acestea pot fi deduse din evoluția datoriei interne, care a crescut cu 0,8 trilioane de ruble, ajungând la 31,5 trilioane de ruble, precum și din activele lichide ale Fondului Național de Bunăstare, care au scăzut de la 4,08 trilioane la 3,89 trilioane de ruble la 1 aprilie și la 3,6 trilioane de ruble la 1 mai.

„Deficitul arată că sursa de finanțare a cheltuielilor nu au fost taxele, ci altceva”, spune economistul și expertul NEST Center, Serghei Aleksașenko. „În primul trimestru, Ministerul Finanțelor a folosit foarte activ atât împrumuturile interne, cât și banii din Fondul Național de Bunăstare. Dar, cel mai important, a redus brusc soldurile din conturile Trezoreriei — o ‘pușculiță’ mai puțin cunoscută decât Fondul Național de Bunăstare, dar nu mai puțin importantă. La începutul anului, aceste conturi aveau peste 9 trilioane de ruble; până la sfârșitul primului trimestru, suma a scăzut cu 2 trilioane. Reducerea soldurilor din conturi este exact ceea ce a finanțat deficitul.”

Guvernul se pregătise chiar să facă reduceri de 10% ale cheltuielilor bugetare neprioritare, însă ministrul Finanțelor, Anton Siluanov, a clarificat ulterior că nu este vorba de o reducere, ci de o redistribuire. „Nu am vorbit niciodată despre sechestrare. Cuvântul ‘sechestrare’ este greșit — vorbim despre consolidare bugetară”, a spus el în aprilie. „În acest moment lucrăm cu bugetul prin prioritizare — creștem finanțarea pentru cele mai importante articole, în timp ce cheltuielile secundare, mai puțin importante, sunt ‘amânate’ sau poate reduse. Aceasta este o activitate obișnuită de prioritizare a cheltuielilor.”

Aleksașenko explică schimbarea astfel: „Chiar dacă s-ar face o sechestrare, guvernul ar putea tăia aproximativ un trilion de ruble, ceea ce tot nu ar acoperi deficitul. E ca și cum ai tunde un porc — mult zgomot, puțină lână. Și ar afecta imaginea lui Putin. Așa că, din sursele mele, când Siluanov a venit la Putin cu propunerea de sechestrare, Putin a spus: ‘Ascultă, mai așteptăm cu sechestrarea — încă nu e chiar atât de rău.’”

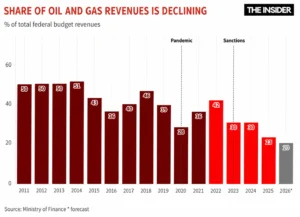

Problema este că petrolul a dezavantajat serios bugetul la începutul anului. Veniturile din petrol și gaze în ianuarie–martie au fost cu 45,4% mai mici decât în anul precedent, deși Ministerul Finanțelor se consolează cu faptul că alte venituri cresc. „În ceea ce privește veniturile non-petroliere și non-gaziere principale, se observă o creștere pozitivă atât în bugetul federal (+7,1% față de anul precedent), cât și în sistemul bugetar în ansamblu (+6,7% față de anul precedent)”, au raportat oficialii. Dar ce indică o creștere a colectării taxelor din sectorul non-primar în condițiile în care valoarea adăugată impozabilă se reduce? Răspunsul: o creștere a poverii fiscale efective, care încetinește și mai mult economia.

Petrolul scump nu va salva economia

După escaladarea din Golful Persic, prețurile petrolului au urcat la maxime ale ultimilor patru ani, iar în martie petrolul rusesc Urals s-a tranzacționat chiar peste Brent, o situație rară. Prețul mediu lunar al petrolului rusesc folosit de Ministerul Dezvoltării Economice pentru calculele fiscale a crescut la 77 de dolari pe baril în martie, iar acest lucru s-a reflectat în veniturile bugetare din aprilie, care sunt calculate pe baza datelor din martie.

Totuși, veniturile din petrol și gaze obținute din prețurile mai mari nu au crescut atât de mult pe cât se aștepta. În aprilie, companiile petroliere au primit subvenții de la buget în valoare de 207,5 miliarde de ruble pentru reducerea consumului de combustibil. Înainte de aceasta, când prețurile erau foarte scăzute, ele chiar au contribuit la buget prin același mecanism timp de două luni consecutive, deși în sume mult mai mici: 15 miliarde de ruble în martie și 19 miliarde în februarie.

Veniturile din mai vor fi mai mari, deoarece sunt calculate pe baza prețului din aprilie, de 94,87 dolari pe baril. Pentru Rusia, acest lucru înseamnă în mod evident o creștere a veniturilor din petrol și gaze. Bugetul va primi 200 de miliarde de ruble în plus datorită prețurilor mai ridicate ale petrolului, a declarat Siluanov. Însă nu este clar dacă au fost luate în calcul plățile către companiile petroliere sau dacă acestea — și nu bugetul — vor primi din nou cea mai mare parte a câștigului generat de creșterea prețurilor provocată de conflictul cu Iranul. Chiar dacă întreaga sumă suplimentară de 200 de miliarde de ruble ar ajunge la buget, ea ar acoperi doar parțial deficitul, care în martie a fost de 234,3 miliarde de ruble.

Bugetul va încasa venituri suplimentare de 200 de miliarde de ruble datorită prețurilor mai ridicate ale petrolului.

În ansamblu, luna martie poate fi împărțită în două perioade complet diferite pentru sectorul petrolier al Rusiei. Până pe 23 martie, volumele de export și prețurile au crescut puternic. Apoi, atacurile ucrainene asupra porturilor Primorsk și Ust-Luga au redus livrările de hidrocarburi, chiar dacă prețurile au rămas ridicate. Ca urmare, exporturile maritime au crescut cu 29% în volum față de februarie și cu 115% în termeni valorici, și deja este clar că prețurile ridicate din aprilie vor influența veniturile bugetare din mai, existând posibilitatea ca aceste condiții de piață să continue o perioadă îndelungată.

Chiar și așa, acest câștig suplimentar este nesemnificativ comparativ cu situația „normală” din martie–aprilie anul trecut, când la un preț al Urals de 55–60 de dolari pe baril bugetul încasa peste un trilion de ruble lunar din petrol și gaze. Prețurile ridicate singure nu sunt suficiente — trebuie menținute și volumele de export, iar aici au apărut probleme pe două niveluri.

În primul rând, nu este clar cât timp porturile afectate de drone vor rămâne nefuncționale, iar dacă atacurile ucrainene continuă, Rusia nu va putea exporta petrol. Acest lucru ar duce la o scădere a producției și, implicit, la o reducere a veniturilor bugetare, care sunt calculate în funcție de nivelul producției.

În al doilea rând, chiar și petrolul încărcat pe petroliere poate să nu ajungă la cumpărătorii străini. Sechestrările de nave, atacurile fizice asupra vaselor și accidentele devin tot mai frecvente, toate acestea crescând costurile de asigurare și tarifele de transport.

Scenariul optimist pentru trezoreria Rusiei ar presupune încasări de puțin sub un trilion de ruble pe lună din veniturile din petrol și gaze până la sfârșitul lui 2026. În acest caz, bugetul ar aduna puțin sub 9 trilioane de ruble în restul anului, chiar peste nivelul anual de 8,9 trilioane de ruble prevăzut în buget (deși tot nu ar atinge nivelurile record din 2022, când veniturile din petrol și gaze au totalizat 11,6 trilioane de ruble).

Într-un scenariu mai pesimist, dar totuși destul de obișnuit, veniturile din petrol și gaze ar rămâne aproximativ la nivelul lunii martie: în jur de 600–700 de miliarde de ruble pe lună. Acest lucru s-ar putea întâmpla dacă Strâmtoarea Ormuz ar fi redeschisă în condiții normale. În acest caz, veniturile anuale din petrol și gaze ar ajunge la doar aproximativ 7,4 trilioane de ruble.

În orice caz, diferența dintre scenariul favorabil și cel nefavorabil este de aproximativ 3 trilioane de ruble — mai puțin de 1,3% din PIB. Aceasta nu este suficientă nici pentru a compensa tendința de declin industrial, nici pentru a acoperi complet „gaura” bugetară. Ponderea veniturilor din petrol și gaze în structura veniturilor bugetare a scăzut de la 41,6% în 2022 la 17,4% în primul trimestru din 2026. Asta înseamnă că simpla creștere a prețului petrolului nu mai este suficientă pentru a compensa pierderile bugetului.

Prinsă într-o capcană structurală

Primul trimestru a scos la iveală o contradicție care nu poate fi rezolvată prin condiții favorabile pe piața petrolului. Economia civilă se contractă din motive mai profunde: povara fiscală crește, creditarea este costisitoare, activitatea de investiții este suprimată, iar accesul la tehnologie este limitat.

Prețurile ridicate ale petrolului pot îmbunătăți temporar calculele bugetare ale Rusiei, dar nu schimbă logica de bază. Chiar și într-un scenariu optimist, de aproximativ un trilion de ruble venituri lunare din petrol și gaze, deficitul va rămâne la un nivel record, iar cheltuielile vor necesita fie reduceri, fie o creștere a împrumuturilor. Datoria publică crește mai rapid decât PIB-ul, iar Rusia pierde treptat ceea ce, în ultimii 20 de ani, a fost considerat principalul său avantaj macroeconomic: cea mai redusă povară a datoriei dintre marile economii.

În același timp, politicile monetare și fiscale acționează ambele împotriva creșterii economice. Rata ridicată a dobânzii de politică monetară restricționează creditarea, în timp ce taxele mai mari erodează marjele de profit ale companiilor. Ieșirea din această combinație fără schimbări structurale — în sistemul fiscal, în alocarea resurselor între sectorul militar și cel civil sau în accesul la piețele externe — va fi dificilă.

Politica monetară și fiscală acționează simultan împotriva creșterii

Nabiullina are dreptate că factorul calendaristic va acționa în sens invers în trimestrul al doilea. Însă dacă nu urmează nicio redresare chiar și cu petrol la 90 de dolari pe baril și cu trei zile lucrătoare suplimentare, acest lucru ar însemna că economia nu se confruntă doar cu o încetinire temporară, ci cu un plafon structural al creșterii.

În aceste condiții, o astfel de evoluție ar fi o realitate complet firească, departe de un scenariu de criză extremă. Un declin economic de 1–2% pe an este, de fapt, un scenariu relativ moderat — războaiele sunt de obicei mult mai distructive. O inflație anuală de 5–6% ar părea neobișnuit de scăzută pentru Rusia chiar și în timp de pace, iar după cinci ani de astfel de condiții, datoria publică a Rusiei ar putea ajunge la 60% din PIB și tot ar rămâne mai mică decât cea a fiecărui sponsor principal al Ucrainei. În termeni strict financiari, marja de stabilitate a țării nu a fost încă epuizată.

Ceea ce lipsește însă sunt perspectivele pozitive pentru Rusia, care va continua să devină mai săracă, lent și constant, să rămână în urmă cu dezvoltarea și să se îndatoreze din nou tot mai mult. Partea sumbră a acestei noi stagnări va deveni treptat evidentă pentru toată lumea. Însă modul în care această înțelegere va influența starea de spirit a societății și situația politică din Moscova și dincolo de ea nu este o întrebare la care economiștii pot răspunde. >>