, în „finala poporului”")

Primul trimestru al lui 2026 a înregistrat o reducere accentuată a investițiilor în Rusia, cheltuielile de capital scăzând cu peste 14% față de anul precedent. Costurile ridicate ale împrumuturilor, impozitele mai mari și riscul de naționalizare determină marile companii să reducă programele de investiții, în timp ce 80% dintre întreprinderile mici și mijlocii au abandonat complet orice plan de extindere. Suspendarea proiectelor tehnologice și de infrastructură înseamnă că țara trăiește practic din resursele acumulate anterior, lărgind decalajul tehnologic dintre Rusia și lumea exterioară. Actuala pauză a investițiilor ar putea anunța o criză structurală prelungită. Reducerile actuale ale cheltuielilor pentru clădiri, infrastructură, utilaje și echipamente pun bazele unei stagnări viitoare. La urma urmei, așa au început „deceniul pierdut” al Japoniei și prăbușirea economică a Rusiei din anii 1990, notează The Insider.

Investițiile în capital fix din Rusia au continuat să scadă pentru al patrulea trimestru consecutiv. În perioada ianuarie-martie 2026, acestea s-au ridicat la 6,6 trilioane de ruble, în scădere cu 14% față de anul precedent, potrivit Rosstat. Până la sfârșitul anului 2025, volumul total al investițiilor scăzuse cu 2,3% comparativ cu 2024 – prima scădere anuală înregistrată din 2020.

Mai mult, calitatea investițiilor se deteriorează. Cheltuielile pentru mașini și echipamente au reprezentat 34% din investițiile totale, în scădere față de anul trecut, semnalând o trecere către forme de capital mai puțin productive. Viceprim-ministrul Alexander Novak a precizat că cea mai mare parte a scăderii – 307 miliarde de ruble – a provenit de la cele mai mari companii ale țării, inclusiv Irkutsk Oil Company, Arctic LNG 2 și Gazprom. Doar Rosneft și-a majorat investițiile, adăugând 18 miliarde de ruble.

Aceste cifre nu au declanșat panică. La prima vedere, restul economiei nu pare să se descurce prea rău: scăderea PIB-ului înregistrată la începutul anului a cedat loc unei creșteri modeste (0,3% în ianuarie-aprilie); șomajul a rămas la un minim istoric (2,2% în aprilie); veniturile disponibile reale au crescut cu 1,5% în primul trimestru; cifra de afaceri din comerțul cu amănuntul a crescut cu 4,3% în ianuarie-aprilie; salariile reale din martie au fost cu 8,1% mai mari decât în anul precedent; iar producția industrială a crescut cu 1,9% în aprilie.

Totuși, există motive întemeiate pentru îngrijorări serioase. Investițiile în capital fix reprezintă unul dintre principalii factori ai creșterii economice pe termen lung. Fără acestea, nu poate exista nicio extindere a capacității de producție, nicio creștere a productivității muncii și nicio modernizare tehnologică.

De ce este importantă investiția în capital fix

Dacă firmele nu construiesc noi facilități și nu cumpără utilaje noi acum, nu vor exista noi locuri de muncă, nu vor exista extinderi ale producției și nu vor exista câștiguri în competitivitate mâine. În acest sens, investițiile nu sunt mai puțin importante decât creșterea actuală a PIB-ului, rata dobânzii-cheie sau inflația.

Inflația ne spune cu cât au crescut prețurile bunurilor și serviciilor ieri. Este un indicator întârziat care reflectă doar dezechilibrele care au apărut deja. Rata dobânzii-cheie este un instrument de politică monetară ale cărui efecte asupra economiei sunt întârziate cu nouă până la optsprezece luni, potrivit Băncii Rusiei. PIB-ul, între timp, este rezultatul investițiilor trecute – arată ce se întâmplă în economie chiar acum, dar nu răspunde la întrebarea ce se va întâmpla mâine.

Investițiile, prin contrast, reprezintă PIB-ul de mâine. Este un indicator economic principal clasic, cu o prognoză pe termen lung, ceea ce înseamnă că se schimbă înainte ca economia însăși să se schimbe, iar impactul său poate fi resimțit în anii următori. În timp ce sondajele privind încrederea în afaceri și PMI (indicele managerilor de achiziții) anticipează de obicei puncte de cotitură în ciclul economic cu una până la trei luni, iar indicatorul principal compozit (CLI) oferă o perspectivă de trei până la șase luni, investițiile oferă o fereastră de trei până la cinci ani în viitor. Atunci când o companie decide să construiască o nouă fabrică, aceasta planifică pentru viitorul relativ îndepărtat. De aceea, scăderea investițiilor de astăzi este un semnal că economia se îndreaptă spre stagnare pe termen lung.

Acest avertisment este deja întărit de alți indicatori principali, pe termen scurt. Potrivit Centrului pentru Analiză Macroeconomică și Prognoză pe Termen Scurt (CMASF) , Rusia, indicele ofertei de bunuri de investiții în primul trimestru al anului 2026 a fost cu 2,7% mai mic decât în al patrulea trimestru din 2025. Analiștii centrului au remarcat: „Scăderea din ianuarie, cauzată aparent de vremea neobișnuit de rece și de zăpadă din Rusia europeană, nu a fost compensată nici în februarie, nici în martie.

Nivelul actual al activității investiționale este sub cel din 2024 (cu 16%), ba chiar și sub cel din lunile de criză din 2022 care au urmat începerii invaziei la scară largă a Ucrainei de către Rusia. Până la sfârșitul anului 2025, oferta de bunuri de investiții a Rusiei a scăzut cu 14% față de nivelul de la mijlocul anului 2024 și a continuat să scadă de atunci.

Indicatorul principal compozit (ICC) pentru intrarea în recesiune a atins 0,52 în februarie – aproape de trei ori pragul critic de 0,18 și, prin urmare, un avertisment serios că probleme economice se profilează în viitor. În martie, ultima lună pentru care sunt disponibile calcule, indicatorul a scăzut la 0,46, dar a rămas mult peste pragul critic.

Pe de altă parte, însă, un alt indicator sugerează că este puțin probabil ca o recesiune să se prelungească. Sectorul construcțiilor din Rusia a prezentat semne provizorii de îmbunătățire, analiștii CMASF indicând luna martie ca o dovadă a „unei tendințe de revenire”. În același timp, aceștia au avertizat că „până acum aceasta reprezintă doar o revenire parțială după scăderea din ianuarie; este în mod clar prematur să se concluzioneze că cererea de locuințe își revine datorită fluxurilor de bani din depozitele bancare sau că condițiile din sector se îmbunătățesc”.

Toți indicatorii principali – construcțiile, indicele ofertei de bunuri de investiții, indicatorul principal compozit, sondajele PMI și sondajele privind sentimentul de afaceri – sugerează în continuare că economia rusă nu a atins punctul cel mai scăzut, iar investițiile, fiind indicatorul principal cu cel mai lung orizont de prognoză, oferă cel mai clar avertisment privind stagnarea viitoare. În trei până la cinci ani, când activele productive existente se uzează și nu se construiesc suficiente capacități noi pentru a le înlocui, economia ar putea intra într-o spirală descendentă.

Ce a cauzat scăderea investițiilor?

Încetinirea este rezultatul mai multor factori: împrumuturi costisitoare, incertitudine generalizată, reduceri ale investițiilor publice, efectul de bază ridicată și deficitul de forță de muncă.

Factorul 1. Costul banilor și lipsa creditelor accesibile

Experții de la Institutul Piotr Stolîpin pentru Economie a Creșterii concluzionează că ciclul investițiilor corporative private a fost practic înghețat de rata dobânzii cheie ridicată, care suprimă investițiile prin două canale: costurile de împrumut și randamentele depozitelor.

Principalul obstacol în calea investițiilor este costul ridicat al creditului. Din noiembrie 2024 până în iunie 2025, Banca Rusiei și-a menținut rata dobânzii cheie la 21%, rata medie pentru 2025 ajungând la 19,27%. Deși a fost redusă treptat la 14,25%, împrumuturile rămân prohibitiv de scumpe. Rentabilitatea medie a întreprinderilor rusești este de doar 10-12%.

Cu alte cuvinte, la ratele dobânzilor actuale, fondurile împrumutate costă mai mult decât randamentele generate de majoritatea proiectelor de investiții. Prin urmare, contractarea de împrumuturi pentru extinderea producției nu are prea mult sens din punct de vedere economic – practic tot profitul potențial este absorbit de plățile de dobânzi, lăsând întreprinderile cu puțin stimulent pentru a se angaja în investiții pe termen lung.

În același timp, ratele ridicate la depozite subminează, de asemenea, atractivitatea investițiilor. Dmitri Belousov, director adjunct al Centrului pentru Analiză Macroeconomică și Prognoză pe Termen Scurt (CMASF), susține că proiectele de investiții devin viabile din punct de vedere economic în Rusia atunci când ratele dobânzilor se situează la o rată de aproximativ 7-8%. „Am creat o situație în care este mai ușor și mai sigur să păstrezi bani în conturi bancare sau să îi investești în obligațiuni guvernamentale OFZ decât să îi angajezi în proiecte de investiții a căror recuperare a investiției este incertă”, explică Belousov.

Costurile ridicate de împrumut fac ca proiectele de investiții să nu fie profitabile, ceea ce stimulează mai mult întreprinderile să își păstreze banii în depozite bancare.

După cum a observat Alexander Shokhin, șeful Uniunii Industriașilor și Antreprenorilor din Rusia : „O rată a dobânzii ridicată, o rublă puternică, impozite mari, incertitudinea privind drepturile de proprietate și alți factori luați împreună nu pot, în condițiile actuale, să susțină activitatea comercială sau investițiile pe termen lung.”

În 2025, președintele Abrau-Durso, Pavel Titov, a avertizat că o astfel de politică monetară „nu permite nicio investiție semnificativă”. Chiar și investitorii individuali, a susținut el, preferă depozitele bancare în aceste condiții, decât să investească în economia reală.

Factorul 2. Naționalizare, sancțiuni și condiții de concurență inegale

Companiile mari pot obține împrumuturi subvenționate prin programe de sprijin guvernamental și au acces la finanțarea proiectelor prin intermediul VEB.RF și al Fondului Național de Avere, însă întreprinderile mici și mijlocii se confruntă cu o realitate fundamental diferită. Conform unui sondaj Opora Rusia realizat în rândul a 6.600 de IMM-uri, aproximativ 80% nu intenționează să investească în 2026, deoarece nu pot obține finanțare. După cum a subliniat președintele Opora, Alexander Kalinin: „Pentru multe afaceri, întrebarea acum nu este cum să crească, ci cum să supraviețuiască.”

Sondajele de piață realizate de Banca Rusiei arată, de asemenea, că cererea așteptată este doar al doilea factor ca importanță care frânează investițiile – primul este incertitudinea economică. Conform celui mai recent raport de monitorizare a întreprinderilor al băncii centrale, activitatea de investiții din primul trimestru al anului 2026 a scăzut la niveluri medii înregistrate ultima dată la începutul anului 2022, iar pentru al doilea trimestru al anului 2026, companiile anticipează cea mai slabă creștere a investițiilor din trimestrul al patrulea al anului 2019.

Datele sondajelor efectuate de Institutul de Prognoză Economică al Academiei Ruse de Științe în rândul producătorilor confirmă faptul că problema este mai profundă decât simpla creditare scumpă. Pentru 40% dintre respondenți, planurile de investiții de capital nu sunt determinate de ratele dobânzii. În schimb, principalele obstacole sunt incertitudinea macroeconomică și lipsa accesului la echipamentele necesare – aceasta din urmă fiind un rezultat clar al sancțiunilor economice.

Între timp, termenul „incertitudine macroeconomică” cuprinde mai mult decât riscul unor noi creșteri de impozite sau reduceri ale achizițiilor publice. Include, de asemenea, amenințarea tot mai mare a naționalizării la scară largă.

Factorul 3. Deficit de forță de muncă

Un alt factor major este lipsa forței de muncă. După cum s-a menționat mai sus, șomajul rămâne în jurul minimului istoric de 2,2%, iar oficialii guvernamentali indică acest lucru ca fiind unul dintre principalele lor argumente pentru a susține că economia nu este nici în recesiune, nici în supraîncălzire. Cu toate acestea, acest lucru nu neagă faptul că Rusia se confruntă cu o lipsă de forță de muncă calificată.

Estimările oficiale plasează deficitul de forță de muncă la aproximativ 1,5 milioane de persoane, iar unii experți consideră că cifra reală este substanțial mai mare. În special, Uniunea Industriașilor și Antreprenorilor din Rusia prognozează că deficitul de forță de muncă din țară va ajunge la 3 milioane de persoane până la sfârșitul deceniului.

Factorul 4. Efectul de bază înaltă

Ministerul Dezvoltării Economice al Federației Ruse, care descrie scăderea de 14,3% ca o corecție așteptată, susține că investițiile în capital fix au crescut cu aproape 40% între 2021 și 2024, ceea ce înseamnă că actuala scădere este, în mare măsură, rezultatul unei baze de comparație ridicate. Ministerul avertizează, de asemenea, împotriva acordării unei importanțe prea mari primului trimestru, care reprezintă de obicei doar aproximativ 16% din investițiile anuale. Maxim Oreshkin a numit cifrele investițiilor „foarte proaste”, dar le-a atribuit, de asemenea, parțial efectului de bază ridicată.

Maxim Reșetnikov a descris anul 2026 ca o perioadă de „pauză în creșterea investițiilor”, după nivelul excepțional de ridicat acumulat în anii precedenți. Experții de la Institutul Piotr Stolîpin pentru Economie a Creșterii sunt de acord cu concluziile ministerului, adăugând în același timp alți doi factori importanți: o politică monetară mai strictă și creșterea taxei pe valoarea adăugată (TVA) de la 20% la 22% la 1 ianuarie 2026.

Factorul 5. O scădere a cheltuielilor guvernamentale cu investițiile

Guvernul a crescut brusc ponderea investițiilor publice în timpul pandemiei, împingând contribuția statului la investițiile de capital fix la un vârf de 20,5% în 2022 (fusese 16,3% în 2019). Cu toate acestea, până la sfârșitul anului 2025, acest așa-numit impuls fiscal scăzuse la 15,2%. Potrivit Institutului Piotr Stolîpin , scăderea reflectă schimbarea priorităților guvernamentale și realocarea cheltuielilor bugetare.

Între timp, ponderea investițiilor finanțate din fondurile proprii ale companiilor a crescut de la 53% în 2022 la 63% în 2026, în timp ce ponderea finanțată prin împrumuturi bancare a crescut de la 10% la 14%. Cu alte cuvinte, întreprinderile care continuă să investească sunt în mare parte cele cu rezerve substanțiale de numerar, acces la credite subvenționate sau profituri suficiente pentru a rambursa împrumuturile la ratele dobânzii de piață.

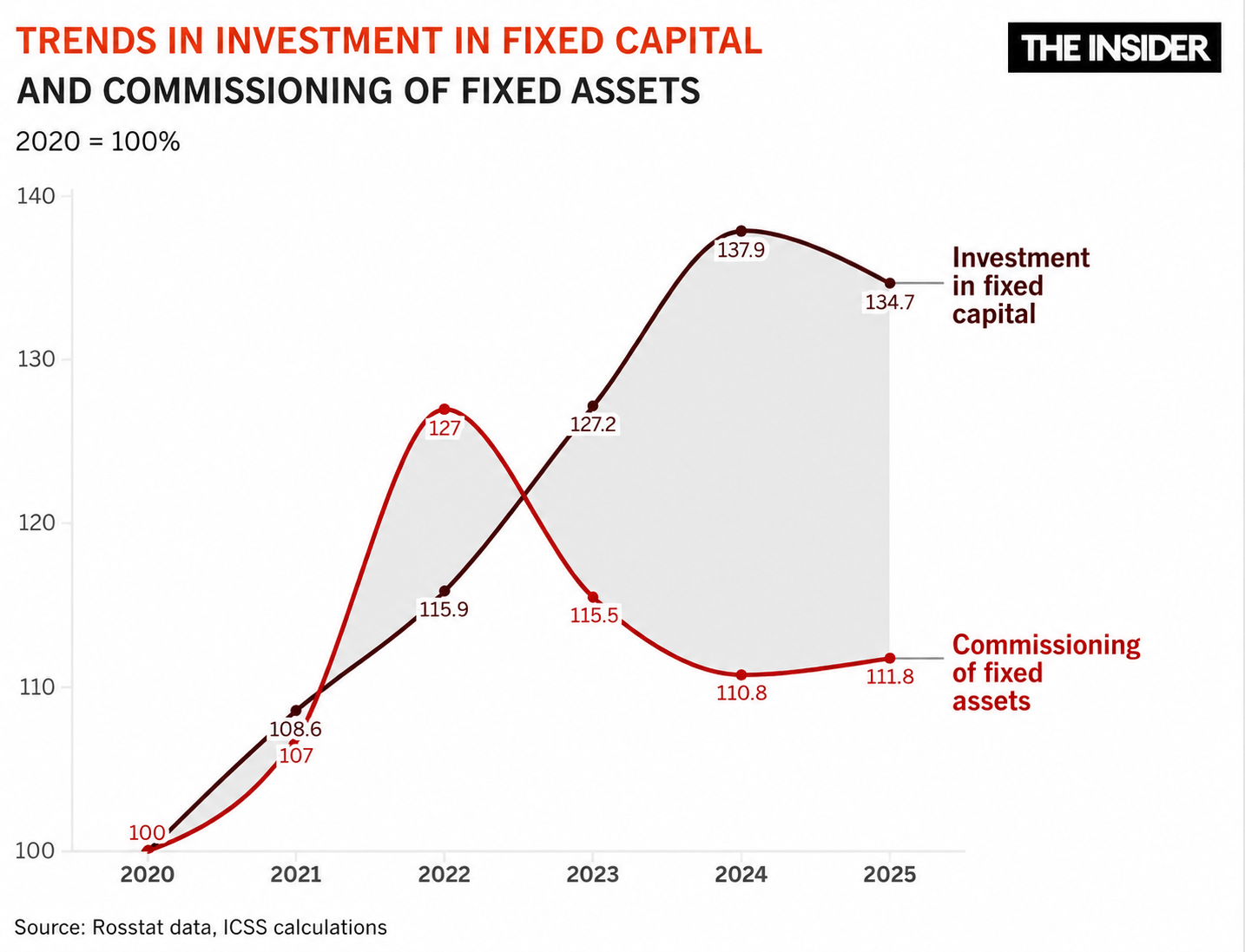

Investițiile nu sunt doar în scădere; se și schimbă – și nu în bine. Potrivit Institutului pentru Studii Strategice Complexe (ICSS) , expansiunea rapidă a investițiilor între 2021 și 2024 nu a fost însoțită de o creștere comparabilă a punerii în funcțiune a activelor fixe – adică a clădirilor, structurilor și echipamentelor noi. Într-adevăr, datele Rosstat arată că punerea în funcțiune a activelor fixe, măsurată în prețuri constante, a scăzut cu 9% în 2023 și cu încă 4,3% în 2024.

În ultimii cinci ani, punerea în funcțiune a activelor fixe a crescut cu doar 11,8%, comparativ cu o creștere de 34,7% a investițiilor de capital fix — fiind pentru prima dată când în Rusia s-a observat o astfel de divergență mare între cei doi indicatori.

Acest lucru indică termene mai lungi de construcție, deoarece investițiile sunt înregistrate în statisticile oficiale pe măsură ce sunt efectuate cheltuieli, în timp ce activele fixe sunt luate în considerare doar după ce proiectele au fost finalizate și puse în funcțiune. De asemenea, sugerează că investițiile se mută de la extinderea capacității de producție la conservarea activelor existente. După cum susține Institutul pentru Studii Strategice Complexe (ICSS) , companiile reconstruiesc din ce în ce mai mult instalațiile existente în loc să construiască altele noi.

De asemenea, important de menționat este că un număr tot mai mare de companii investesc în măsuri care vizează „reducerea riscului de scoatere din funcțiune a capacității de producție” sau „asigurarea securității producției”. Cu alte cuvinte, în loc să achiziționeze utilaje noi, tot mai multe companii cheltuiesc bani pe sisteme de apărare aeriană sau drone pentru război. După cum notează raportul ICSS, „O parte din investiții este direcționată către proiecte care nu vor duce la crearea de noi active fixe (modernizări legate de securitate, infrastructură cu dublă utilizare și instalații care nu intră în sfera contabilității statistice standard)”.

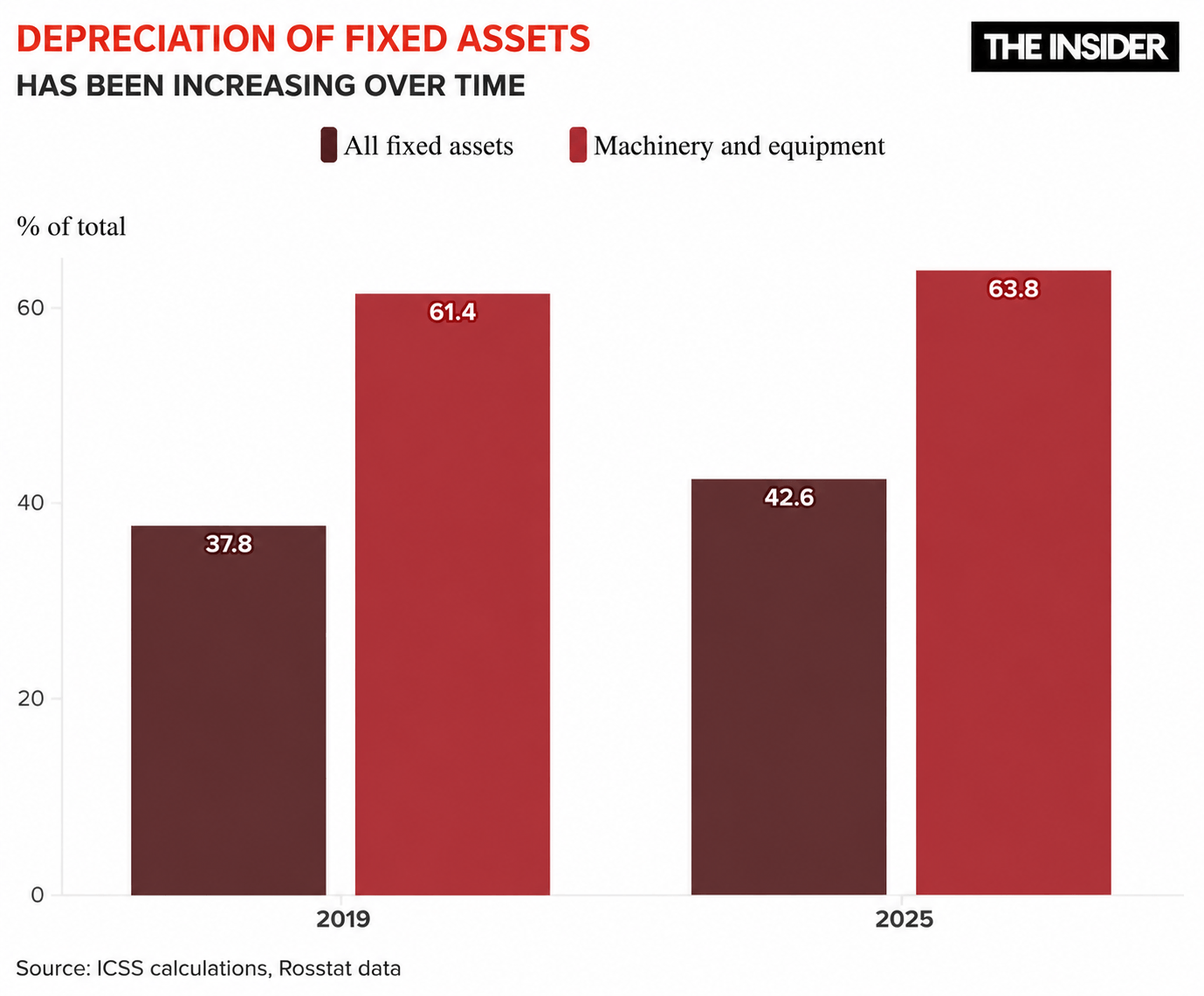

Toate acestea accelerează îmbătrânirea stocului de capital al Rusiei. Chiar înainte de începerea războiului la scară largă, echipamentele țării erau deja într-o stare proastă. Potrivit Rosstat , activele fixe complet amortizate – cele care au fost complet eliminate prin amortizare și au o valoare contabilă mică sau deloc – au reprezentat 22% din totalul activelor fixe ale economiei în 2021, ultimul an pentru care Rosstat a publicat date. Cu alte cuvinte, aproape unul din cinci active fixe din economia rusă a ajuns la sfârșitul duratei de viață.

Situația este și mai gravă în ceea ce privește starea mașinilor și echipamentelor. Ponderea mașinilor complet amortizate a crescut de la 27% în 2017 la 30% în 2020–2021, iar între 2017 și 2024, uzura mașinilor și echipamentelor a crescut în majoritatea sectoarelor economiei. În industria prelucrătoare, de exemplu, rata de amortizare a crescut de la 57,7% la 63%.

Ce nu mai pot cumpăra banii de investiții

Deși statisticile prezintă o imagine de ansamblu, proiectele amânate și anulate arată ce înseamnă în practică aceste procente abstracte. Iată doar câteva exemple de proiecte care deja rămân fără finanțare pentru investiții.

Căile Ferate Ruse: programul de investiții redus pentru al doilea an consecutiv

Programul de investiții al Căilor Ferate Ruse (RZD) este unul dintre cei mai clari indicatori ai investițiilor în infrastructură din Rusia. Acesta s-a ridicat la 1,5 trilioane de ruble în 2024, dar a fost redus la 891 de miliarde de ruble în 2025. În 2026, acesta a fost redus la 714 miliarde de ruble, iar două treimi din această finanțare vor fi cheltuite doar pentru întreținerea infrastructurii existente și asigurarea siguranței transporturilor, rămânând doar 162 de miliarde de ruble pentru achiziționarea de material rulant nou.

Compania speră să achiziționeze 400 de locomotive, dar în 2025 a cheltuit 260 de miliarde de ruble pentru a achiziționa același număr. Transmashholding , producătorul, a declarat deja că nu poate livra această comandă în cadrul bugetului propus. „Matematic, având în vedere inflația și creșterea prețurilor, noi, ca producător, pur și simplu nu vedem cum poate funcționa acest lucru și nu ne vom încadra în această cifră”, a declarat Georgy Zobov, șeful departamentului de dezvoltare a afacerilor al companiei.

Căile Ferate Ruse se confruntă cu o lipsă severă de locomotive, iar îndeplinirea obiectivelor stabilite în strategia de transport a Rusiei necesită achiziționarea a 523 de locomotive noi în fiecare an.

KamAZ: Bugetul de investiții redus cu două treimi

Reducerea de personal a atins și marile companii din industria auto din Rusia. Potrivit lui Serghei Kogoghin, bugetul de investiții al KamAZ pentru 2026 a fost redus cu aproape două treimi din cauza creșterii datoriei și a crizei continue de pe piața camioanelor grele.

„Imaginați-vă: în 2022, capul tractor K5 pentru transportul pe distanțe lungi s-a vândut cu 10-11 milioane de ruble. Astăzi, îl vindem cu 7,5 milioane de ruble. Cum ar trebui să facem bani? În această perioadă, costurile noastre au crescut brusc, în timp ce prețul a scăzut”, a declarat șeful KamAZ.

Până la sfârșitul anului, KamAZ a înregistrat o pierdere netă record de 43 de miliarde de ruble. Reducerile au afectat o parte din programul de cercetare și dezvoltare al companiei, care viza proiecte pe termen lung, lăsând finanțarea doar pentru dezvoltarea continuă a liniei de camioane K5.

Podul peste râul Lena: un simbol al ambițiilor amânate

Planurile de construire a unui pod peste râul Lena, lângă Iakutsk, sunt în discuție încă din 1985. Iakutsk este singurul centru administrativ regional al Rusiei fără acces terestru pe tot parcursul anului la rețeaua federală de autostrăzi. Podul Lena a fost inclus în programul național de dezvoltare pentru Extremul Orient rus ca proiect major de investiții de capital și a fost adăugat și la planul cincinal de construcție a drumurilor al Rusiei.

Inițial, în 2020, se estima că podul va costa 83 de miliarde de ruble. Estimarea a crescut la 176 de miliarde de ruble în toamna anului 2022, înainte de a fi revizuită în jos la 130 de miliarde de ruble, valoare la care a rămas în ciuda inflației. Construcția a început în 2024, dar a progresat lent. Potrivit presei locale , este puțin probabil ca podul să fie finalizat până când prioritățile guvernului nu se vor muta „de la nevoile de apărare la sectoarele civile”.

Proiectele de litografie, victime ale constrângerilor bugetare

La sfârșitul anului 2025, Ministerul Industriei și Comerțului din Federația Rusă a anulat mai multe licitații legate de dezvoltarea de materiale pentru sisteme de litografie capabile să producă cipuri cu noduri de proces de 90 nanometri și mai mici. Aceste tehnologii sunt esențiale pentru producerea de procesoare și alte microelectronice de proiectare internă.

Unul dintre primele proiecte anulate a fost o licitație în valoare de 1,6 miliarde de ruble pentru stabilirea producției interne la scară pilot de cristale de fluorură de calciu pentru componente optice capabile să fie utilizate în fotolitografia ultravioletă. Ministerul a anulat, de asemenea, un proiect în valoare de 400 de milioane de ruble pentru dezvoltarea de cristale pentru izolatori optici cu laser.

O altă licitație abandonată, în valoare de 800 de milioane de ruble, avea ca scop dezvoltarea unui proces de fabricație pentru pulberile de condensatoare din tantal, un material utilizat pentru producerea anozilor condensatoarelor poroase oxid-semiconductori și oxid-electrolitice din tantal.

Sursele atribuie aceste anulări deficitelor bugetare. Programul de dezvoltare a echipamentelor electronice al Rusiei se confruntă cu un deficit de finanțare de 33,1 miliarde de ruble pentru perioada 2026–2028. După cum relatează CNews , finanțarea a fost redirecționată către proiecte pe care guvernul le consideră prioritare.

Investițiile în agricultură continuă să scadă

Potrivit Băncii Rusiei, investițiile în capital fix în sectorul agricol au scăzut cu 3,6% față de anul precedent în 2025. În martie a acelui an, Rusia avea aproximativ 2.100 de proiecte de investiții în agricultură și industria alimentară, cu o valoare totală de 4,3 trilioane de ruble. Un an mai târziu, acest număr scăzuse la 1.500 de proiecte, în valoare totală de 4,1 trilioane de ruble. Principalul motiv este costul ridicat al împrumuturilor, deoarece termenii împrumuturilor subvenționate pentru investiții au fost înăspriți în 2025. Drept urmare, Miratorg și-a redus cheltuielile de investiții la jumătate – la 10 miliarde de ruble în 2025. Președintele său, Viktor Linnik, a explicat: „Nu am oprit niciun proiect existent, dar nici nu am lansat altele noi majore.”

Este adevărat, conform estimărilor preliminare ale Rosstat, productivitatea muncii în companiile mari și mijlocii a crescut cu 1,7% în primul trimestru al anului 2026, după ce a scăzut cu 0,5% în cursul anului 2025. Cu toate acestea, îmbunătățirea reflectă mai degrabă o intensificare a forței de muncă a lucrătorilor – prin ore suplimentare și volum de muncă mai mare – decât câștiguri generate de modernizarea tehnologică.

În același timp, în martie 2026, salariile reale au crescut cu 8,1% față de anul precedent, ceea ce înseamnă că salariile cresc mai rapid decât productivitatea, creând presiuni inflaționiste. Fără noi investiții în echipamente și automatizare, productivitatea își va atinge în curând pragul maxim, lăsând economiei puțin spațiu pentru o creștere ulterioară.

Se va recupera investiția?

Sondajele realizate de Institutul de Prognoză Economică al Academiei Ruse de Științe (INP RAS) arată că planurile de investiții ale companiilor industriale au rămas neschimbate din aprilie până în mai, la minus 13 puncte procentuale. Aceasta reprezintă o îmbunătățire față de martie, dar se menține în teritoriu pesimist. Însuși Ministerul Dezvoltării Economice a recunoscut că scăderea din acest an va fi de trei ori mai abruptă decât se aștepta anterior: în mai, și-a revizuit previziunea de la –0,5% la –1,5%. Cu toate acestea, ministerul se așteaptă ca creșterea investițiilor să se reia în 2027, proiectând o creștere de 2% după o pauză de doi ani.

Cea mai pesimistă perspectivă vine de la ICSS . Experții săi concluzionează că scăderea de 2,3% a investițiilor înregistrată în 2025 ar putea marca începutul unei ierni a investițiilor în economia rusă. Mai mult, „dacă tendințele actuale persistă, scăderea investițiilor din 2026 s-ar putea dovedi chiar mai severă” decât previzează în prezent Ministerul Dezvoltării Economice.

Uniunea Industriașilor și Antreprenorilor din Rusia, care reprezintă cele mai mari companii din Rusia și ai cărei membri reprezintă cea mai mare parte a investițiilor țării, consideră, de asemenea, că declinul ar putea depăși prognoza oficială. După cum a remarcat Alexander Shokhin , „Multe sectoare sensibile, inclusiv soluțiile digitale și robotica, nu sunt doar puse în așteptare – sunt puse într-o înghețare profundă”.

Ce se întâmplă dacă investițiile nu se redresează?

Dacă actuala pauză a investițiilor se prelungește, economia va începe să epuizeze capacitatea productivă creată în anii precedenți, o mare parte din aceasta fiind deja puternic uzată. Fără investiții în echipamente noi și modernizarea liniilor de producție, aceste active se vor deteriora treptat. Drept urmare, în termen de trei până la cinci ani, economia s-ar putea confrunta nu doar cu o creștere mai lentă, ci și cu un declin total al capacității sale productive fizice.

O altă consecință va fi creșterea decalajului tehnologic. După cum notează ICSS , calitatea activelor fixe ale Rusiei se deteriorează, de asemenea, în timp ce sofisticarea lor tehnologică a stagnat. Prin urmare, decalajul care separă Rusia de liderii tehnologici mondiali – China, Statele Unite și țările Uniunii Europene – va continua să se adâncească. Într-un moment în care sancțiunile au îngreunat din ce în ce mai mult importurile de echipamente avansate, acest lucru se va traduce printr-o producție de calitate inferioară și o producție redusă de produse finite.

După cum arată istoria, pauzele investiționale tind să se prelungească dacă nu sunt însoțite de măsuri sistemice de reducere a costului capitalului și de stabilire a unor reguli clare și previzibile pentru afaceri. Deocamdată, există puține motive să ne așteptăm la astfel de schimbări în Rusia. Prin urmare, țara riscă să se confrunte fie cu o repetare a prăbușirii investiționale din anii 1990.

Lecții din istorie

Patru exemple ilustrează cel mai bine acest lucru: există o relație directă între investițiile de capital și creșterea viitoare.

Japonia: „deceniul pierdut”

În 1992, bula financiară a Japoniei a explodat. Valoarea de piață a activelor financiare ale țării a scăzut cu 1.000 de trilioane de yeni, iar în deceniul următor indicele Nikkei 225 a scăzut la cel mai scăzut nivel din ultimii 27 de ani.

Care a fost cauza principală? Cercetările arată că răspunsul a fost stagnarea investițiilor, în special a investițiilor private în capital fix. Companiile japoneze au încetat să mai investească în echipamente noi, în schimb achitând datoriile și reparându-și bilanțurile – un exemplu clasic a ceea ce economiștii numesc o „capcană a incertitudinii”. Drept urmare, PIB-ul real al Japoniei a crescut în medie cu doar 1,14% pe an între 1995 și 2002, cea mai slabă performanță dintre economiile G7.

„Deceniul pierdut” a devenit în cele din urmă un „douăzeci de ani pierduți”, iar apoi un „treizeci de ani pierduți”. Atunci când o pauză a investițiilor se prelungește ani de zile, o recesiune temporară se poate transforma într-o stagnare structurală, din care redresarea devine extrem de dificilă.

Coreea de Sud: „Miracolul de pe râul Han”

În 1960, Coreea de Sud era una dintre cele mai sărace țări din lume, cu un PIB pe cap de locuitor de doar aproximativ 79 de dolari.

După venirea la putere în 1961, generalul Park Chung Hee a făcut din industrializare și investiții la scară largă piesa centrală a strategiei sale economice. Veniturile din exporturi au ajuns la 100 de milioane de dolari în noiembrie 1964 și la 10 miliarde de dolari până în 1977. Rata investițiilor a crescut de la 8,6% din PIB în 1960 la 29% în 1988. PIB-ul a crescut cu o rată medie anuală de 8,4% în anii 1960, 9% în anii 1970 și 9,7% în anii 1980. Până în 1995, exporturile depășiseră 100 de miliarde de dolari.

Până la sfârșitul secolului, venitul pe cap de locuitor ajunsese la 33.000 de dolari. Este o demonstrație vie că investițiile de capital sunt investiții în viitor.

China: investiția a dat roade

China și-a mărit constant investițiile de capital de-a lungul mai multor decenii. Între 1960 și 2011, ponderea din PIB-ul țării dedicată investițiilor a crescut de la 16% la un maxim istoric de 46% și, în ciuda unui declin relativ, aceasta rămâne unul dintre principalele motoare de creștere ale țării. Cu toate acestea, componența investițiilor se schimbă pentru a se concentra pe sferele energiei, modernizării industriale și tehnologiei înalte.

Modelul chinezesc are și dezavantajele sale. Nivelurile datoriei continuă să crească, iar generarea fiecărei unități suplimentare de PIB necesită împrumuturi din ce în ce mai mari. Experții se așteaptă ca ponderea investițiilor în PIB-ul Chinei să continue să scadă treptat. Chiar și așa, experiența Beijingului demonstrează cum investițiile de capital susținute pot propulsa o țară către o dezvoltare economică rapidă.

Rusia: prăbușirea investițiilor din anii 1990

În anii 1990, investițiile în capital fix din Rusia au scăzut la ceea ce economiștii au descris ca fiind un „nivel extraordinar de scăzut”, scăzând de la aproximativ 40% în 1990 la doar 21% până în 1998.

Investițiile s-au redresat treptat în anii 2000, însă companiile au continuat să consume capacitatea productivă moștenită din era sovietică fără a crea noi capacități care să o înlocuiască. Țara pare acum să fie pe punctul de a repeta această experiență.

Noi lovituri ale Kievului asupra industriei de apărare ruse și a unor rafinării